项目简介

GMX 是 Arbitrum 和 Avalanche 链上的去中心化的永续合约和现货交易所,项目成立于 2021 年 9 月,创始团队在 2020 年创立了以太上的 XVIX 项目,后来创立了 BSC 链上的 Gambit 协议,GMX 是 Gambit 协议的第一次迭代的成果。

GMX 更像是一个运转良好的赌场,而不是交易所,源源不断吸引投机者前来交易,产生更多的手续费给 GMX/GLP 提供良好的回报,又吸引更多流动性提供者。

机制介绍

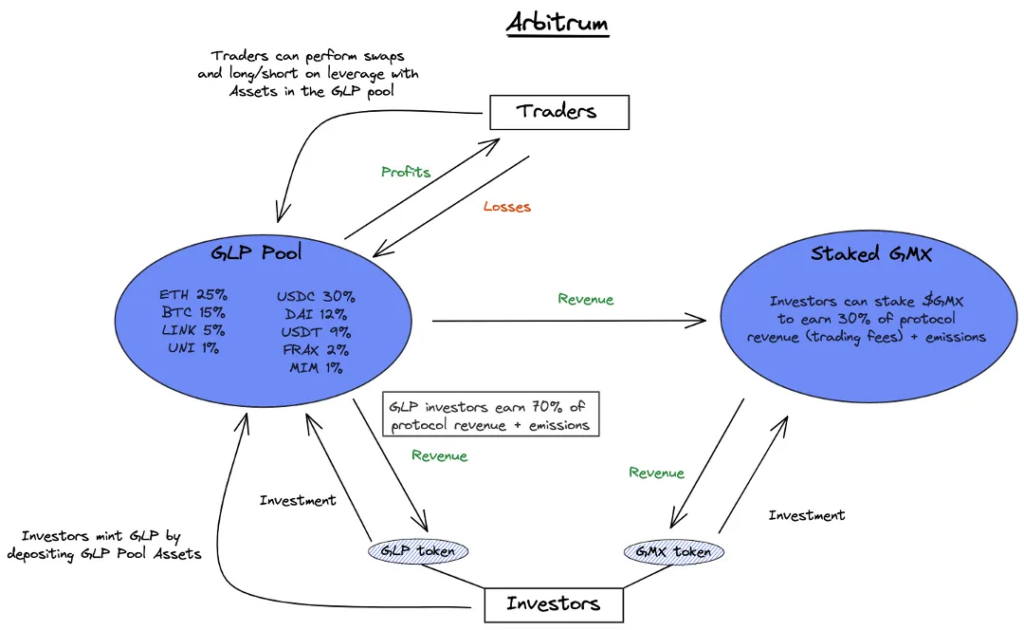

GMX支持现货资产和永续合约的交易。它的主要特点是流动性提供者 (LP) 提供资产池,从而交易者可以进行交易。流动性池目前支持 Arbitrum上的八种资产(WETH、WBTC、LINK、UNI、USDC、USDT、DAI 和 FRAX)和 Avalanche 上的四种资产(AVAX、WETH、WBTC 和 USDC)。对于现货交易,交易者可以直接与流动资金池进行交换。交易所根据 Chainlink 的价格信息设定价格,并允许以该价格进行零滑点交易。

对于永续合约交易,交易者可以以高达 30 倍的杠杆率对任何上市资产开立多头或空头头寸。流动性池综合采取与交易者相反的位置,因此交易者获得的任何利润都是流动性池的损失。交易用户开多ETH时,相当于向GLP池借出ETH资产。开空则相当于借出稳定币资产。所以,GLP的价格,会随着交易用户盈利或亏损,而下跌或上涨。全局流动性的优势是,深度可整合,理论上只要GLP池有剩余资产,则深度无限大。其次,对于像 Uniswap 这样的自动化做市商来说,流动性池的深度是关键,因为它可以减少交易者面临的滑点。GMX 的执行价格由预言机决定,因此流动性池的深度不会影响滑点。用户可在Gmx平台内,直接买入或卖出GLP。GLP背后有真实资产支持,用户也可以选择用GLP赎回其他资产。

然而,流动性深度确实限制了永续合约的增长。该协议从流动性池中保留等量的资产作为未平仓头寸,以降低破产风险。例如,如果交易者持有 5 ETH 的多头敞口,协议将从流动性池中预留 5 ETH,以确保其能够支付交易者的利润。因此,该协议无法支持流动性池中可用资产之外的净未平仓合约。

自推出以来,流动资金池的深度一直在稳步增长,只短暂受到 2022 年第二季度加密货币价格和情绪下跌的影响。

V1的缺陷与V2的更新

GMX V1 虽然提供了一个相对完善的链上衍生品解决方案,是 TVL 最高的链上衍生品市场,也有多个建立在 GMX 之上的项目,但在某些用户体验上可能并不是很好:交易手续费较高、多空双方都可能支付高昂的借币费用导致持有成本高、多空比例偏移严重可能导致 GLP 持有者损失、单一资产出现风险可能导致所有 GLP 持有者面临损失。

GMX V2 进行了大幅度的更新,几乎可以认为是一个完全不同的方案,更新如下。

- 将单一的流动性池 GLP 用多个风险隔离的 GM 池代替,每一种资产的流动性都是独立的,可以支持更多长尾资产。当一种资产价格面临风险时(如发生过的 AVAX 价格操纵攻击),也不会使所有流动性提供者面临风险;而且有些人并不想持有池子里的全部代币类型,V2版本可以自由选择了

- 引入资金费用,根据多空的未平仓量决定多头向空头或空头向多头支付,有利于通过套利者达到多空平衡,V2版本更像永续合约

- 改变借币费用的收取方式,由以前的多空双向收取改为根据多空未平仓量多少,仅向多头或空头收取。

- 减少交易费用,由原来的 0.1% 改为 0.05% 或 0.07%,这取决于交易是使多空倾向于平衡还是更加不平衡。

- GLP的收益结算时间发生改变,原本是一周结算一次,这里面就存在着套利的空间,假设这周有一个交易员爆仓了一个很大的单子,下周的GLP收益会上涨,这时候你就可以买入GLP了,如果能抢到的话。V2版本的收益是马上体现出来的。

总得来说,相对于V1版本,V2版本对于流动性提供者和交易者而言,投资方式更加丰富、风险平衡更好、费用也更低了。

V2推出后市场变化

优点:GMX v2 自推出以来,其日均交易量的迅猛增长标志着市场对其新功能和改进的积极反应。v2 版本相对与 v1 版本的 TVL 增长反映了其优化策略的有效性,尤其是在提高交易效率和降低用户成本方面。GMX v2 的 TVL 增长不仅显示了资金的流入,而且暗示了一个更深层次的转变:用户从旧版协议的迁移以及新用户的加入。这种增长同时伴随着挑战,特别是在如何持续保持这种增长的动力和吸引力上。

缺点:但是,由于独立池的采用,存在流动性割裂的问题,部分资产可能流动性不足。此外,GMX 项目方也基本没有采取市场营销行为和交易激励措施,短期内未对协议新增用户和新增交易量有明显影响。

转变后需要注意的地方:

①GMX v2 面临的最大挑战之一是如何在快速增长的同时维持平台的安全性和稳定性。在 DeFi 领域,安全事件频发,GMX v2 必须确保其平台免受此类风险的影响。另一个挑战是如何在激烈的市场竞争中继续保持其优势,尤其是在面对其他新兴协议的竞争时。

②新用户的快速增长也带来了挑战,如何将这些新用户转化为长期的忠实用户是 GMX v2 需要面对的问题。

③GMX v2 未来的策略应该集中在用户体验的持续改进和社区的深入参与上,需要关注如何持续创新,以巩固其在市场上的地位。

附录:GMX的前世今生

从旁氏出发:XVIX

从头去看 GMX 最初的形态,以及后来的迭代思路,果然得到了意外的发现——GMX 最初是个庞氏项目。

GMX 未来推出的颠覆性产品是 X4(后面会详细介绍),我们先来看 GMX 的 X1

XVIX 发行了代币 XVIX,最大供应量 20 万,但初始供应量只有 10 万(各 5 万部署在 Uniswap 的 XVIX/ETH 池和 XVIX/DAI 池上进行流动性预售),另外的 10 万则是弹性供应。

用户可以往平台存入 ETH 来铸造 XVIX 代币(至于能收到多少 XVIX 代币,则是由一个公式来计算地板价),也可以存入 XVIX 代币来赎回 ETH(能按多少地板价赎回也是由这个公式决定),整个产品就是不断地铸币和赎回。

因为只剩下 10 万 XVIX 代币了,所以如果有越来越多的人存入 ETH 并铸造 XVIX 代币,那么 XVIX 代币的地板价就会越来越高,这时就能赎回更多的 ETH。反过来,如果有越来越多的人赎回 ETH,那么 XVIX 代币的地板价就会越来越低。

所以,赌 XVIX 代币涨的人,会存入 ETH 并铸造 XVIX 代币,然后等待时机再赎回更多的 ETH 或者直接在 Uniswap 上卖出。而赌跌的人,则会计算 Uniswap 上 XVIX 代币的价格与可赎回的 ETH 价格的差价,此时严格来说只是单纯的套利者,并不是真正的赌跌,因为你只能从赌它上涨中获利。

不难看出,XVIX 这个项目是个庞氏模型,而且没有外部性收入,注定是庞氏骗局。

添加杠杆代币来修正庞氏:X2

庞氏骗局注定难以为继,团队推出了 X2,这是一个杠杆代币项目,这个项目其实是独立的,但 50% 的收入被用来激励那些存入 ETH 并铸造 XVIX 代币的用户,另外 50% 用来激励 Uniswap 上的 LP。

杠杆代币就很简单了,相当于把永续期货的仓位给代币化,而且这个仓位每两小时自动调整,这样就永远不会爆仓,但代价就是频繁调整仓位会消耗非常多的资金费,造成实际上的杠杆其实是在不断衰减,因此资本效率并不高。

X2 的杠杆代币支持好几种代币,杠杆倍数可以选 3 倍、5 倍或者 10 倍,并且平台自身没有任何风险,因为是直接让看涨和看跌某个代币的人对赌,抵押品是 ETH。这样不管是买看涨还是看跌,最终结算的时候从亏损的人那里扣除再补贴给赚的人,所以没有暴雷跑路的可能,而且平台还能赚手续费。

此时的 XVIX,因为有了外部性收入,所以降低了崩盘的可能性,但前提是外部性收入要能跟得上产品本身的发展。

回到最初的纯庞氏模型的 XVIX,它的旁氏模型决定了它欢迎 ETH 进来铸造 XVIX 代币,抵触 XVIX 代币被卖出,所以为了抑制 XVIX 代币的流通,制定了一系列苛刻的惩罚规则来把资金留在 XVIX 里。

例如每次转移 XVIX 代币都会销毁 0.43%,例如 XVIX 代币如果不在保险库或 Uniswap 的流动性池就会每小时被销毁 0.02%,甚至如果 XVIX 代币在能立即提币的保险库里也要每小时销毁 0.01%(除非是放在 7 天延迟提币的保险库)。

我们可以看出,杠杆代币项目 X2 是一个非常优秀的小而美的 DeFi 产品,但它存在的价值只是为了延缓 XVIX 这个庞氏骗局的崩盘速度。

天才的稳定币机制:Gambit

推出杠杆代币项目 X2 来为旁氏项目 XVIX 续命已经相当优秀了,但团队后来又进一步推出的 Gambit 简直是天才的设计(当我看到 Gambit 的稳定币机制时,并不知道团队此前还有 XVIX 和 X2 的经历),但这个构想其实是有迹可循的。

Gambit 有两部分,铸币(USDG)系统和杠杆交易系统,对用户来说,这两个系统是独立的,但就实际运行而言,是杠杆交易产生的利息来补贴稳定币。

具体来说,铸币者存入任何列入白名单的资产(如 ETH),就可以按当前价格 1:1 铸造出 USDG(假设此时 ETH 价格为 2000 美元),过段时间可以按照原价(还是 2000 美元)再赎回当初存入的资产(即使 ETH 涨到 10000 美元,也只能赎回 2000 美元)。也就是说,铸币者是天然的空头。

与此同时,交易者也存入资产,并开多头杠杆。

交易者赚的利润,一部分来自于自己保证金上涨的那部分,加杠杆的收益则是铸币者存入的资产涨的那部分。反过来如果行情下跌,交易者存入的保证金要按加杠杆下跌而造成的亏损来清算,并补贴给铸币者。

所以 Gambit 的机制有以下优点:

1.要比 MakerDAO 这种超额抵押的稳定币更有资本效率,而且铸币者没有清算风险(风险则转移给了开多头头寸的交易者);

2.也没有纯算法稳定币的旁氏模型;

3.更重要的是,铸造、销毁、开仓、平仓等都会产生费用,其中一部分会分配给 USDG 持有者,一部分用来增加 USDG 的抵押品,让它逐渐从足额抵押成为超额抵押的稳定币。对铸币者来说,你持有 USDG 即可赚取利息,而无需借出或存入其他系统。

4.另外,白名单资产可以零滑点互换。

庞氏的血脉在觉醒:Gambit II

如此天才的设计,但架不住团队庞氏的血脉觉醒让他们画蛇添足地增加了治理代币 GMT,甚至还为 PancakeSwap 的 LP 另外发行了 xGMT,更荒谬的是后来还推出了债券(本质上是定存 USDG,只有 GMT 持有者才有资格)。用户持有这些代币,也可以跟持有 USDG 一样那里分享平台赚的费用。

所以你完全可以把后来发行的代币理解成团队在重新分蛋糕——50% 重新存入 Gambit,来作为 USDG 的抵押品,20% 直接给 USDG 的持有者,还有 20% 给 xGMT 持有者,还有 10% 是给那个庞氏骗局 XVIX 的代币持有者(此时 XVIX 基本已经被 Gambit 取代了,在互联网上也很少留下踪影)。

Gambit 的这一系列操作,目的都与之前的操作如出一辙。1)尽可能地鼓励外部资金存进来,铸造成自家的代币;2)尽可能地鼓励让自家的代币留下来(无论是在自有平台还是在官方流动性池);3)尽可能地鼓励外部资金存进来,铸造成自家的代币……俄罗斯无限套娃。

此时我们可以来个简单的阶段性小结了。

XVIX 这个庞氏项目没有外部性收入,只是单纯地押注有人不断存入 ETH 进来,后来当博傻游戏的傻子不够用的时候,推出了杠杆代币项目 X2,靠 X2 赚的手续费来继续为 XVIX 输血。但没有内生价值的庞氏项目注定不能持续输血,最后团队干脆另起炉灶,推出了稳定币项目 Gambit。

Gambit 的核心机制没有任何问题,有人需要稳定币来避险,有人需要杠杆交易,都是刚需,并且项目还会把手续费拿来添加到稳定币的抵押品里,逐渐让原本就足额抵押的稳定币成为超额抵押。但是团队的庞氏血脉在觉醒,他们让这个原本可以自行运转的稳定币项目走上了代币激励的快车道。

他们把一半的手续费拿出来鼓励用户铸造稳定币 USDG(这没有任何问题),然后把另外 10% 补偿原本那个庞氏项目 XVIX 的用户(这也情有可原),但他们把剩下的 40% 用来激励 GMT 和 xGMT,并让它们与 USDG 打包在一起躺在流动性池里质押,这一系列激励措施本质上是在截流并形成蓄水池,那么就总有泄洪的一天。

所以 Gambit 上线一周就交易量达 6144 万美元,收取费用 8 万美元,上线三周交易量约 4 亿美元,并分发了 38 万美元费用。

用 LP 代币替代稳定币:GMX

在强激励措施下的 Gambit 发展得很好,不断吸引外部资金进来铸造 USDG,让这些外部资金作为杠杆交易的对手盘,并把赚到的手续费再来吸引更多的资金和 USDG 打包(作为交易对)进来,因此拥有更多的流动性,可以承载更多的杠杆交易,再把赚到的手续费吸引更多资金进来……继续套娃。

交易量上去之后,团队此时意识到一个问题,这个庞氏的盘子可以自行运转,那为什么要用稳定币 USDG 来约束自己,直接用手续费吸引外部资金进来作为流动性不就行了么,这样还能接受更多小币种「蓝筹加密资产」,于是今天我们看到的衍生品交易平台 GMX 就诞生了。

GMX 是团队第二次完全另起炉灶的产物, 在正式迁徙之前的 2021 年 6 月份,他们把之前的 XVIX、XLGE 、GMT 和 xGMT 等复杂的代币合并为一个激励代币 GMX(价值在于手续费分红),起始价格为 2 美元,最大供应量 1325 万,其中 600 万回馈了之前的项目(XVIX 和 Gambit)的投资者。

另外一个代币是 GLP,就是 LP 代币,用于表示 LP 在流动性池里的份额(或者说股权)。用户可以使用任何列入白名单的资产提供流动性,他们收到的不再是稳定币 USDG,而是流动性池的股权 GLP。如果你存入的资产占总池的 1%,那么当总池规模涨了 10 倍的时候,你就可以用赎回 10 倍的资产,而且还有手续费的激励。

但是不要忘了,当总池规模缩水 10 倍的时候,你的 GLP 也会缩水 10 倍(如果不计入手续费分红的话)。

为了避免死亡螺旋的出现,团队设置了「底价基金」,先导入 200 万 GMX,另外还有 GMX/ETH 的全部流动性收入以及 Olympus bonds 的一半收入也都会转换为 GLP 再持续导入底价基金。底价基金是用来回购和销毁 GMX 的,这样就保证了持续有 GLP 的需求,并且能为 GMX 接盘。

接下来让我们预测 GMX 的各种可能性。

当交易量持续上涨,费用刺激下 GMX 和 GLP 的价格会跟着上涨,吸引来更多的资金,此时底价基金用不到,并且持续增加;当交易量停滞或者稍微下降,费用刺激的吸引力降低,于是抛售 GMX 和 GLP,底价基金可以派上用场,承接抛压。但是当交易量大幅下降,底价基金还够用么?

当前的 GMX 和 GLP 的质押总规模是 6.1 亿美元,而底价基金只有 304 万美元。当然至少目前来看还是有源源不断的资金注入,所以我们应该来讨论 GMX 和 GLP 什么时候会停止上涨甚至大幅下降。

如果团队的动作只是到此为止的话,我会认为它只是在重蹈 Luna 的命运,而且距崩盘不远了(但还是相当的上涨空间留给最后的疯狂),不过团队接下来的计划让我暂时放下了「要暴雷」的念头。

自定义 AMM 池,取消白名单:X4

团队虽然没有具体说什么时候推出 X4,但预计快了,它涉及两个功能,每个功能都让我再一次惊叹团队的创造力,虽然同时也隐隐觉得它会让 GMX 走向更大的辉煌以及更大的毁灭。

第一个功能是自定义 AMM,对标 Uniswap。

它与我们通常理解的 Uniswap 那样的 AMM 池的区别是,这个池子的创建者拥有太多自定义的权限(而 Uniswap 上的创建者的权限其实跟所有普通交易者没有任何区别),例如随时都可以设置任意百分比的交易费用,买入与卖出这两个行为可以分别设置交易费用,甚至还可以自定义价格曲线。

而且到时候还会提供一系列工具(即用型交换接口、流动性、数量和费用跟踪以及与图表和实用程序),让「交易」页面直接呈现在项目方的官网界面。

我相信以 GMX 的热度,上线后完全可以吸引大量项目方进来,至少形成短期的繁荣,但这种给池创建者太大的权限跟中心化交易所有什么区别,何况它还没有任何准入门槛。

第二个功能是 PvP AMM,让交易者一对一匹配去做多与做空,同时还允许 LP 参与进来。不管怎么赚还是怎么亏,都是从这个小池子里清结算。

PvP AMM 意味着 GMX 取消了白名单,从而接受各种资产,否则平台还要在 LP 的利益与交易者的诉求之间权衡,导致能进白名单的币种其实不多。

所以 PvP AMM 会让 GMX 不仅能够吸引链上的杠杆用户,它还提供了传统中心化交易所可能没有的小币种杠杆交易服务。

可以预见,无论是自定义 AMM 还是 PvP AMM,都可以为 GMX 进一步带来更多的交易者,从而赚更多的手续费,再吸引更多的人来质押资产,这个故事到这里看起来很美好。

关于 GMX 的讨论,基本都是把它当作衍生品交易所去分析,进而把 GMX 的繁荣当作链上衍生品市场的繁荣。我必须承认,GMX 团队在产品上有非常多的创见,他们开发的一系列产品都有不少值得竞品去借鉴的地方,比如现在的衍生品交易所 GMX。

但是正是我们所看到的 GMX 团队一路以来的 5 次迭代的思路,优秀的产品只是附带,真正核心的还是庞氏的经济模型——尽可能地吸引外部资金进来,铸造成自己的代币,接下来再尽可能地避免自己的代币不流出平台,从而形成一个堰塞湖一样的资金池。

如果你用衍生品交易所去分析 GMX 的神话,很容易认为神话是建立在稳定的高额手续费可以补贴用户。而且也确实能找到例证,过去 20 天,平均每天 1500 名用户干出了 3 亿美元交易额,并贡献了 36 万美元手续费,虽然跟中心化衍生品交易所(如 Binance、FTX)的百亿交易规模还有很大差距,但对于 DEX 来说已经非常惊人了。

但庞氏模型并不是建立在「稳定的收入」,而是建立在「持续增长的收入」上。GLP 的质押用户可不是为了赚稳定的手续费,而是寄希望于池子的规模能更大,到时就能赎回更多的资产,也就是说,总有赎回的时候。

2021 年 9 月,原先驻扎在 BSC 公链的 Gambit 迁移至 Arbitrum,并且重组为 GMX。短短半年的时间,GMX 成长迅速,不仅进军 Avax 公链,盈利能力在 tokenterminal 的排行榜中甚至成为全网的第 21 名,超越 Solana、BENQI 等明星项目。

留言