風險提醒:市場有風險,投資需謹慎。本文所提供内容僅供參考,無法作爲任何投資建議。

前言

稳定币作为加密货币的重要分支,根据中心化风险是否存在,可以分为中心化稳定币与去中心化稳定币。即使是部分去中心化的稳定币,也难免面临中心化带来的违约风险。尤其在监管加强的背景下,去中心化属性显得更为重要。中心化稳定币市场的竞争已趋稳定,如USDT和USDC领跑。而CrvUSD虽带有中心化风险,但其稳定币功能完善,潜力巨大。与此相对,去中心化稳定币领域尚不成熟。去中心化稳定币目前几乎是一片荒漠。该赛道存在底层需求,未来面临潜在的发展机遇,

为什么协议要寻求建立自己的稳定币?

- 增加收入: 你提到的超额抵押模式是一种常见的借贷模式,其中用户需要提供超过借款金额的抵押品。通过创建自己的稳定币,协议可以吸引用户借款并支付利息,从而增加协议的收入。稳定币的供应量和利息收入之间存在直接关系,因此随着稳定币供应量的增加,协议可以获得更多的收入。

- 提升治理代币价值: 协议可以利用稳定币来增加其治理代币的实用性和价值。例如,持有协议的治理代币的用户可能可以使用治理代币来铸造稳定币,从而激励用户购买和持有治理代币。这有助于提高治理代币的需求和流通,为协议的生态系统带来更多活跃性。

- 扩展策略和供应: 自己的稳定币使协议能够更灵活地扩展和调整其策略。协议可以与其他借贷市场合作,建立直接存款通道,或者与去中心化交易所的流动性提供者合作。这样的合作可以增加协议的策略多样性,吸引更多用户和资本。

- 竞争优势和防御机制: 拥有自己的稳定币可以帮助协议建立竞争优势,因为它可以提供更多的金融产品和服务。此外,自己的稳定币也可以减少协议对其他稳定币供应的依赖,降低遭受分叉或竞争对手攻击的风险。

去中心化稳定币类型

随着去中心化稳定币赛道的快速进化,此类稳定币逐渐区别为两种细分类型,分别是加密资产支持型稳定币和算法稳定币。

率先成功的去中心化稳定币——加密资产支持型

加密资产支持型稳定币的核心机制在于将项目构建为一个借贷协议,其发行稳定币则是借贷需求的副产品。用户将数字资产作为抵押品,通过借款获得稳定币,使其进入市 circulation。关键是所抵押的资产价值始终高于借款金额,以确保在底层资产价值下跌时稳定币仍具有支持。协议通过贷款利率调控市场对稳定币的需求,从而维持其与美元的锚定程度。这种设计使得稳定币在加密领域中兼具交易储值等功能,同时借助抵押品和贷款机制确保了其价值的稳定性,为加密金融体系带来了一种新的稳定交易工具。

尚在发展初期的去中心化稳定币——算法稳定币

算法稳定币通过发行和赎回机制保持挂钩,以匹配市场的需求水平。算稳允许将 1 单位稳定币兑换成价值 1 美元资产(治理代币和 / 或其支持资产)。因此,任何市场参与者均可对其价格偏差套利,以维护与美元的锚定。

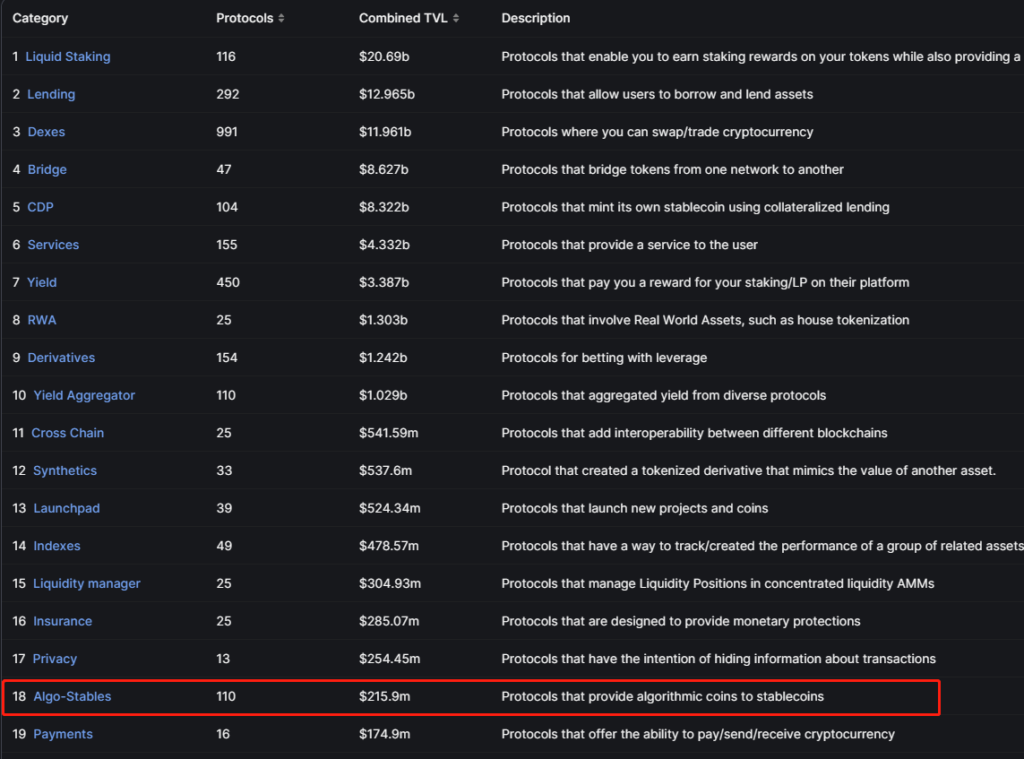

在 DeFi 市场中,算法稳定币处于中下游位置。尽管市场内共有111个算法稳定币协议,但其总锁定价值(TVL)仅为2.15亿美元。由于算法机制的固有脆弱性,这个市场的发展一直相对缓慢。叠加上去年赛道领头者Terra的问题和第二大中心化交易所FTX的破产,更加剧了这个领域的萎缩趋势。

而且算法稳定币的竞争格局仍不明朗。其中,FRAX微弱地领先于其他协议,USDD紧随其后。即便曾经的巨头USTC也在爆雷后,仍然占据着第三大市场份额。下一代领军者的崛起还需要时间的考验和验证。

未来可期的去中心化稳定币——质押代币支持型稳定币

在2023年4月13日,以太坊完成了上海升级,将共识机制从PoW转变为PoS。

在这个新的生态系统中,流动性质押成为了一个引人注目的概念。流动性质押是指将加密资产锁定在协议中,以支持网络的运行并获得奖励。而流动性质押代币(LST)作为这一模式的衍生品,具备了交易和流动性,而实际的资产则被锁定在协议中以供支持。

有一些平台支持使用以太坊进行流动性质押,用户可以存入和借出流动性质押代币。在这方面,一些主要的参与者包括Lido(代币为stETH)、RocketPool(代币为rETH)、Frax(代币为frxETH)和Coinbase(代币为cbETH)等。一些协议开始采用了基于流动性质押代币的稳定币发行模式。这种方法允许用户使用流动性质押代币作为抵押来发行稳定币,为稳定币发展带来了新的可能性。

群雄逐鹿的去中心化稳定币协议

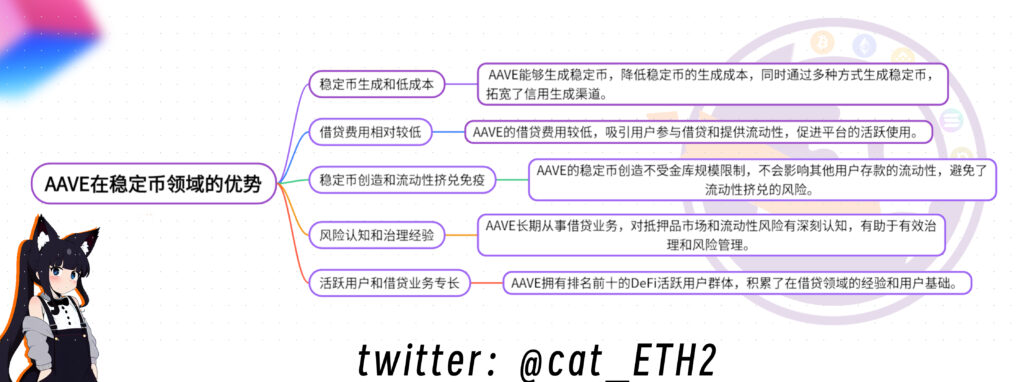

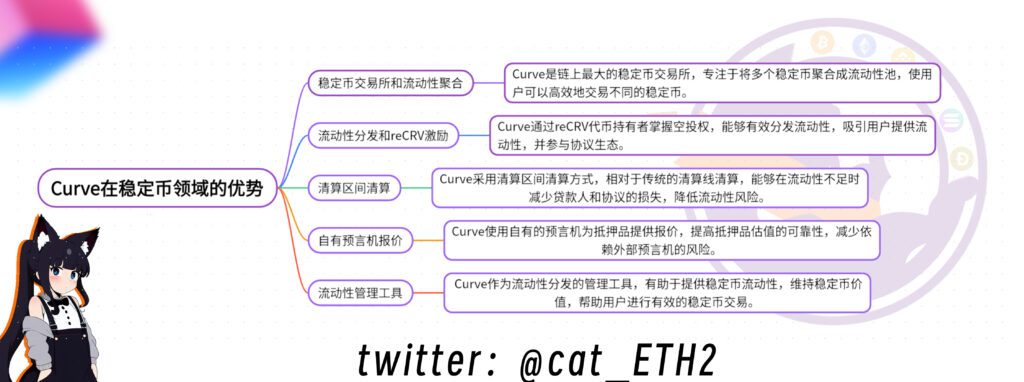

随着 DeFi 行业的逐渐成熟,多家老牌 DeFi 机构也纷纷携资源与品牌加入竞争。稳定币最具竞争力的是 Curve 和 AAVE。

老牌的算稳王者非MakerDAO 莫属。开设 Spark,为 DAI 提供内部借贷、储蓄等应用场景,也是一种积极突破规模瓶颈的尝试。但DAI 的弊端也非常明显:MakerDAO 涉及了 RWA。MakerDAO 有购买现实的美国国债。无论是从受现实世界制约也好,还是购买国债的链下行为不受区块链制约,存在违约风险也好,MakerDAO 提供的 DAI 与其他中心化稳定币一样,不再是无需信任的稳定币。DAI 的细分用户和 USDT,USDC 的细分用户是没有差异的,也是对中心化风险不敏感的用户。

排名第二的算稳大哥:FRAX,背后的抵押资产是 USDC 以及 USDC 的衍生资产。FRAX 的中心化风险是继承至 USDC,不仅仅没有摆脱中心化稳定币,而且与 USDC 风险同源。

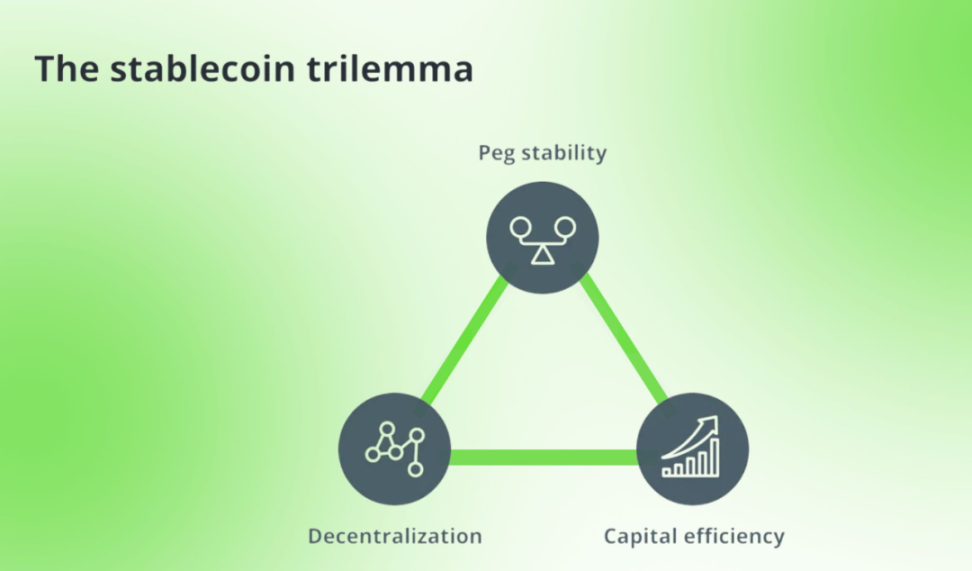

稳定币“不可能三角”

稳定币有一个类比于区块链领域中的”不可能三角”的概念,用来描述在稳定币设计中的一些权衡关系和挑战。稳定币”不可能三角”描述了稳定币系统在三个核心方面的挑战,这三个方面分别是:

- 去中心化(Decentralization):这指的是稳定币系统的分布式性质,是否在区块链或去中心化网络上运行,以及是否能够实现开放、透明和去中心化的特点。然而,实现高度的去中心化可能会增加系统的复杂性,影响效率,甚至可能降低安全性。

- 稳定性(Stability):稳定币的名称来源于其主要特征——保持稳定的价值。稳定币的价值应该保持在一个相对稳定的水平,通常与某种外部资产(如法币、其他加密资产等)挂钩。但维持稳定性可能需要引入一些机制,如抵押品、算法调整等,这可能会对去中心化和效率造成一定程度的影响。

- 资本效率(Capital Efficiency):这指的是稳定币系统在维持稳定性的同时,所需的资本抵押品和成本。资本效率高意味着系统可以用更少的资本来维持稳定币的价值,从而降低了系统的风险和成本。然而,追求高资本效率可能会影响系统的去中心化程度和稳定性。

这三个方面之间存在相互关系和权衡。追求高度的去中心化可能会增加系统的安全性风险,而追求低成本的资本效率可能会影响稳定性。因此,设计稳定币系统时,需要在这三个方面之间做出权衡,以找到适合特定应用场景的最佳平衡点。

总结

在稳定币领域,中心化和去中心化风险并存。中心化稳定币如USDT、USDC占主导,虽有审查和不透明风险,但垄断市场。去中心化稳定币如DAI市场份额小,但注重透明性和抗审查性。市场格局显示中心化稳定币占优势,而去中心化稳定币市场仍有增长潜力。未来,技术和监管变化或改变市场格局,中心化与去中心化的竞争与合作将继续塑造稳定币领域。

留言